Änderungen in der Lohnabrechnung 2026: Handlungsbedarf für Arbeitgeber

Zum Jahreswechsel 2025/2026 traten zahlreiche Änderungen in der Lohnabrechnung in Kraft. Ob Mindestlohn 2026, Minijob- und Midijob-Grenzen, neue Sozialversicherungswerte (Kranken-, Pflege-, Renten- und Arbeitslosenversicherung) oder steuerliche Anpassungen: Wir geben Ihnen einen kompakten Überblick über die wichtigsten Neuerungen im Lohnbereich und zeigen, wo Arbeitgeber jetzt konkreten Handlungsbedarf haben – inklusive praktischer Hinweise für eine rechtssichere Umsetzung in der Entgeltabrechnung.

Januar 2026 - In folgenden Bereichen gab es teils wesentliche Veränderungen in der Steuergesetzgebung:

- Mindestlohn

- Arbeitszeiterfassung

- Dokumentationspflicht nach dem Mindestlohngesetz (MiLoG) / Sofortmeldepflicht

- Einführung der Aktivrente ab dem 01.01.2026

- Neuerungen Übergangsbereich (Midi-Jobs)

- Anhebung der Geringfügigkeitsgrenze

- Elektronische Rückmeldung Beiträge private Kranken- und Pflegeversicherung sowie berücksichtigungsfähige Vorsorgeaufwendungen

- Änderungen und Rechengrößen Krankenkassen

- Erstattungssätze der Krankenkasse

- Steuerentlastungen 2025/2026

- Hinzuverdienstgrenzen 2026 für Rentner

- Erhöhte Pendlerpauschale

- Möglicher Handlungsbedarf für das Jahr 2025/2026

- Anpassung des Höchstbetrags für Elektrofahrzeuge für die 0,25%-Regelung

- Ende der Ladestrom-Pauschalen: Neue Steuerregeln für E-Dienstwagen ab 2026

- Kurzfristige Beschäftigungen in der Landwirtschaft

- Reisekosten

- Betriebsveranstaltungen

- Hinweise zur Lohnfortzahlung im Urlaubs- und Krankheitsfall

- Phantomlohn bei Minijobbenden auf Abruf

- Elektronische Arbeitsunfähigkeitsbescheinigung (eAU) seit dem 01.01.2023

- Betreuungsleistungen für pflegebedürftige Angehörige und Kinder

- Wohnungsüberlassung an Arbeitnehmende

- Sachbezüge an Arbeitnehmende: 50,00 € monatliche Freigrenze

- Erinnerung an die Handhabung der Resturlaubstage

- Erholungsbeihilfen

- Kurzfristige Beschäftigungen

- Betriebliche Gesundheitsförderung

- A1-Bescheinigung

- Steuerliche Förderung der Elektromobilität

Kommen Sie auf uns zu, wenn Sie Fragen zu den einzelnen Bereichen haben.

Strategien für laufende Einnahmen – und worauf Anleger dabei unbedingt achten sollten

Berlin, 11.08.2025 - Es gibt Anleger, die aus den unterschiedlichsten Gründen auf laufende Einnahmenströme aus ihrer Geldanlage angewiesen sind. Sei es, weil sie ein Zusatzeinkommen zu ihren Altersbezügen benötigen, oder um damit etwas zu finanzieren, die Ausbildung der eigenen Kinder oder die Tilgung einer Immobilie. Die gute Nachricht: Nach dem Ende der Nullzinsära und den aggressiven Zinserhöhungen durch die Notenbanken zwischen den Jahren 2022 und 2024 gibt es wieder eine ganze Reihe von Möglichkeiten, attraktive laufende Erträge zu erwirtschaften. Festgeld zum Beispiel wird Ende September 2024 wieder mit rund 3,5 Prozent verzinst, Bundesanleihen mit einer Laufzeit von zehn Jahren bieten knapp 2,1 Prozent und europäische Unternehmensanleihen aus dem Investment-Grade-Bereich rund 3,7 Prozent.

Dividendenaktien sind keine „Witwen- und Waisenpapiere“

Eine weitere interessante Alternative können Dividendenaktien sein. So bietet der deutsche Leitindex Dax Ende September 2024 eine durchschnittliche Dividendenrendite von knapp drei Prozent, einzelne Aktien aus dem Dax liegen mit fünf bis fast sieben Prozent sogar deutlich darüber. Doch so reizvoll und einfach das alles klingt, es gibt bei all diesen Möglichkeiten Haken, die Anleger dringend beachten sollten. Das gilt zum Beispiel gerade für eine Dividendenstrategie. Denn Dividendenaktien sind keine „Witwen- und Waisenpapiere“. Es gibt keine Garantie dafür, dass ein Unternehmen tatsächlich die avisierte Ausschüttung vornimmt. Deren Höhe ist vielmehr vom Gewinn des Unternehmens abhängig und kann gekürzt oder sogar ganz gestrichen werden.

Dazu kommen potenzielle erhebliche Kursverluste. Doch selbst wenn jemand zu der Überzeugung gelangt, dass eine Dividendenstrategie zu den eigenen Anlagezielen und zur eigenen Risikoneigung passt, gilt es auch hier einige wichtige Dinge zu bedenken. So genügt es nicht, allein auf die Höhe der Dividendenrendite zu achten. Denn bezahlt eine Firma die Dividende aus der Substanz, dann kann dies über kurz oder lang das Bestehen eines Unternehmens gefährden. Anleger sollten deshalb auch darauf achten, wie stabil und nachhaltig ein Unternehmen in der Vergangenheit Ausschüttungen vorgenommen hat und wie hoch die Ausschüttungsquote ist. Zudem ist es wichtig, breit zu streuen, also sich ein gut diversifiziertes Portfolio aus unterschiedlichen Dividendentiteln aufzubauen.

Bei Dividendenfonds und -ETFs auf die Strategie achten

Wer nicht direkt in Einzeltitel investieren möchte, für den können aktiv gemanagte Fonds oder Exchange Traded Funds (ETFs) eine sinnvolle Alternative sein. Aber auch hier lohnt zum einen ein genauer Blick auf die jeweils zugrunde liegende Strategie. So gibt es Ansätze, bei denen sich die Titelauswahl ausschließlich an der Höhe der Dividendenrendite orientiert, was in Krisen- und Rezessionszeiten zu einer schlechten Wertentwicklung führen kann. Stattdessen sind Ansätze zu bevorzugen, die neben der Dividendenrendite auch auf die Nachhaltigkeit der Ausschüttungen sowie die Qualität eines Unternehmens Wert legen. Dennoch bleibt in jedem Fall das Risiko von Kursschwankungen, weshalb risikoaverse und sicherheitsorientierte Anleger stärker auf andere Alternativen setzen sollten.

Bei Fonds und ETFs ist zum anderen darauf zu achten, wenn das Ziel ist, laufende Ausschüttungen zu bekommen, dass diese Anlageprodukte ausschüttend sind, und nicht thesaurierend. Doch auch bei Fest- oder Tagesgeld gilt es genau hinzusehen. Sparer sollten unbedingt prüfen, ob das Bankhaus, dem sie ihr Geld anvertrauen, seriös und im Einlagensicherungsfonds ist. Auch muss man das Wiederanlagerisiko berücksichtigen. Das Problem: Die Europäische Zentralbank hat im Juni 2024 damit begonnen, die Leitzinsen zu senken. Da Festgeld meist nur eine Laufzeit von einem Jahr hat, müssen Anleger im Anschluss neu entscheiden, was sie mit dem dort geparkten Kapital machen. Und möglicherweise gibt es aufgrund weiter gesunkener Zinsen dann nicht mehr so viele attraktive Alternativen. Festverzinsliche Wertpapiere haben längere Laufzeiten und könnten deshalb derzeit eine gute Wahl sein. Schließlich bekommt der Anleger hier, sofern der Emittent nicht zwischenzeitlich Insolvenz anmelden muss, über die gesamte Laufzeit hinweg den Kupon ausgezahlt sowie am Ende der Laufzeit die Rückzahlung des Anlagebetrages.

Anleihe-ETFs oder -Fonds

Wer sich eine sichere Unternehmensanleihe ins Depot legt, die über drei Prozent bringt, bekommt fast ebenso viel wie bei Festgeldanlagen, aber eben für die gesamte Laufzeit – also über mehrere Jahre hinweg und nicht nur für zwölf Monate. Doch auch dabei gibt es einen Haken: Zwar können Bundesanleihen durchaus einzeln gekauft werden, Unternehmensanleihen jedoch weisen in der Regel eine sehr hohe Stückelung auf. Ein Anleger braucht also eine sehr hohe Summe, um sich mit Corporate Bonds ein gut diversifiziertes Portfolio aufbauen zu können. Für die meisten Anleger dürften Anleihe-ETFs oder -Fonds aus diesem Grund die passendere Lösung sein. Grundsätzlich gilt zusätzlich zu berücksichtigen, dass sich, wenn Zinssenkungen zu erwarten sind, positive Kursteigerungen bei bereits ausgegebenen sich im Bestand befindlichen festverzinslichen Wertpapieren einstellen.

Wer sich schließlich selbst ein Depot zur Erzielung von laufenden Erträgen aufbaut, sollte sich dabei ganz grundsätzlich über die persönliche Risikoneigung und die eigenen Anlageziele im Klaren sein. Wer zum Beispiel eher risikoavers ist, mit Verlusten, auch wenn sie nur vorübergehend sind, nicht gut umgehen kann, und das angelegte Geld vielleicht schon bald braucht, sollte nur in begrenztem Umfang auf risikoreiche Anleihen wie Hochzinstitel oder Dividendenaktien setzen. Und schließlich sollten Anleger ihr Portfolio dann auch regelmäßig überprüfen. Denn nicht nur die Marktbedingungen können sich ändern, sondern auch die Lebensumstände des Anlegers. Wer das alles berücksichtigt, kann das aktuelle Umfeld aber gut nutzen, um eine Einkommensstrategie erfolgreich umzusetzen.

Strategien für laufende Einnahmen können auch durch andere Anlageklassen, wie beispielsweise Immobilien oder Versicherungsprodukte außerhalb des Depots generiert werden.

Hamburg/Stuttgart, 18.03.2025 - Erbschaftssteuer zu zahlen, kann bisweilen ganz schön ins Geld gehen. Das betrifft insbesondere größere Vermögen, wo neben Bargeld häufig auch Immobilien und/oder Wertpapierdepots vererbt werden. Deshalb kann eine vorzeitige Vermögensübertragung eine gute Alternative sein, und das nicht nur an die nächste Generation.

Auch innerhalb einer Ehe ist dieser Weg denk- und machbar. Das ist vor allem dann der Fall, wenn es eine sogenannte erbschaftsteuerliche Schieflage gibt, weil etwa das Vermögen – zum Beispiel wegen eines Unternehmens- oder Immobilienverkaufs – überwiegend bei einem der Ehepartner angesiedelt ist.

Konkret ist es möglich, mit einer geschickten Steuergestaltung, dem Ehepartner Vermögen zukommen zu lassen, um erbschaftsteuerlich seinerseits die Freibeträge bestmöglich auszunutzen. Als Instrument bietet sich hier die sogenannte Güterstandschaukel an. Mit deren Hilfe können Ehepartner untereinander Vermögen übertragen und dabei die Zahlung einer Schenkungssteuer verhindern. Doch Vorsicht: Es kommt auf die richtige Vorgehensweise an.

Legal steuerfrei Vermögen übertragen –

mit der Güterstandschaukel

Doch zunächst einmal zur Begriffserklärung. Unter einer Güterstandschaukel versteht man die bewusste Änderung des Ehegüterstands, und zwar zu Lebzeiten. Die meisten verheirateten Partner leben nach dem Bürgerlichen Gesetzbuch (BGB) in einer Zugewinngemeinschaft. Um in den Genuss von Steuerfreiheiten zu kommen, müssen die Eheleute nun den gesetzlichen Güterstand der Zugewinngemeinschaft mittels notariellem Ehevertrag beenden und eine Gütertrennung vereinbaren.

Dadurch erwirbt der Ehegatte, der während der Ehe den geringeren Vermögenszuwachs hatte, einen Anspruch auf Zugewinnausgleich. Um die Zugewinnausgleichsforderung zu berechnen, vergleicht man den Vermögens-Zugewinn beider Ehegatten während der Ehe. Wer den größeren Zugewinn erzielt hat, schuldet dem anderen die Hälfte der Differenz als Ausgleich. Und dieser geleistete Zugewinnausgleich bleibt steuerfrei, da er zur Erfüllung eines gesetzlichen Anspruchs erfolgt. Der eherechtliche Zugewinnausgleich unterliegt somit weder der Erbschafts- noch der Schenkungssteuer. Anschließend kehren – oder „schaukeln“ – die Eheleute dann in den Güterstand der Zugewinngemeinschaft zurück.

Rückkehr erst nach einer „Schamfrist“

Und das Gute daran ist, dass dieses Instrument der Vermögensübertragung völlig legal ist. Der Bundesfinanzhof hat dieses Modell als zulässig betrachtet. Wichtig dabei: Die Rückkehr in den ursprünglichen Güterstand sollte nicht bereits im Ehevertag zur Beendigung der Zugewinngemeinschaft enthalten sein, sondern in einer separaten Urkunde und mit einer „Schamfrist“ erfolgen.

Ferner ist zu beachten, dass die Umsetzung Kosten verursacht. Für die rechtliche und steuerliche Planung und Gestaltung der Güterstandschaukel fallen Rechtsanwalts- und Steuerberaterhonorare an. Dann kommt noch die Beurkundungsgebühr des Notars für den Ehevertrag, deren Berechnung das Vermögen beider Ehegatten zugrunde liegt. Das Rückschaukeln bedarf eines weiteren Ehevertrags, was eine zusätzliche Beurkundungsgebühr erzeugt.

Professionelle Unterstützung ist ratsam

Außerdem sollten bei einer Entscheidung nicht allein die steuerlichen Vorteile im Vordergrund stehen. Es ist vielmehr wichtig, stets im Rahmen einer umfassenden und langfristigen Finanzplanung zu entscheiden. Auch deshalb ist in jedem Fall eine professionelle Unterstützung ratsam. Des Weiteren gilt es im Vorfeld zu überlegen, wie der Ausgleichsanspruch zwischen Eheleuten bedient wird. Die Zugewinnausgleichsforderung nach Beendigung der Zugewinngemeinschaft wird als reine Geldforderung betrachtet. Fehlt die Liquidität, sind aber Sachwerte vorhanden, liegt eine Erfüllung der Schuld mit diesen Sachwerten nahe. Ertragsteuerlich wird die Erfüllung mit Sachwerten indes als Veräußerung dieser Sachwerte angesehen und besteuert.

Die Experten der Family Finance Group sind vom FPSB zertifiziert und stehen koordinierend zur Seite und beziehen dem individuellen Wunsch entsprechend Steuer- und Rechtsberater mit ein. Die Professionals haben die anerkannt beste Ausbildung in dem Bereich der Nachfolgeplanung, sind zur Weiterbildung verpflichtet und wissen sehr genau, worauf es bei der vorzeitigen Weitergabe von Vermögenswerten ankommt.

Strategische Asset Allokation: Der Masterplan für das Vermögen

Stuttgart, 03.03.2025 - Lang- statt kurzfristig, strategisch statt taktisch: Wer als Anleger sein Vermögen wirklich zukunftsfest machen will, sollte den klaren Fokus auf die strategische Asset Allokation legen. Denn solch eine gut aufgestellte und strukturierte Vermögensstruktur verspricht auch in unruhigen Zeiten stabile Ergebnisse. Der MASTERPLAN für ihr Vermögen ist wie ein BAUPLAN für ihre Immobilie.

Schwankungen und Kursrückgänge kommen an den Finanzmärkten immer wieder vor, sie gehören zur Vermögensanlage dazu. Wichtig ist nur, auch in schwierigen Phasen Ruhe zu bewahren und nicht überstürzt zu handeln. Klar ist aber auch: Voraussetzung für solch eine Gelassenheit ist eine sorgsam ausgeklügelte strategische Asset Allokation. Sie beschreibt die Aufteilung des Vermögens in mehrere Teile, welche in unterschiedliche Anlageklassen und Einzelinvestments angelegt werden. Studien zeigen immer wieder: Die strategische Vermögensstruktur ist für 80 bis 90 Prozent des langfristigen Anlageerfolgs verantwortlich.

Wer dagegen als Anleger von kurzfristigen Ineffizienzen oder bestimmten Trends an den Märkten profitieren will und die Gewichtung verschiedener Anlageklassen oder -themen innerhalb des Portfolios vorübergehend erhöht oder verringert, handelt taktisch. Das klingt zunächst einmal nicht schlecht und ist nicht negativ gemeint. Doch mit einer langfristigen Anlagestrategie hat dieses Vorgehen wenig zu tun.

Taktische Entscheidungen bergen Risiken

Im Gegenteil: Die beschriebene aktive Anpassung der Portfoliostruktur in Reaktion auf sich ändernde Marktbedingungen oder Anlagechancen kann kurzfristig erfolgreich sein, auf lange Sicht besteht jedoch die Gefahr von Verlusten und/oder einer extremen Unwucht im Portfolio. Das gilt gerade mit Blick auf die vergangenen Jahre, wo mit Pandemie, hoher Inflation, Versorgungsengpässen, steigenden Energiepreisen und kriegerischen Auseinandersetzungen eine Krise die nächste jagte. Die optimale Vermögensaufteilung sollte idealerweise jeweils so auf die Risikosituation des Anlegers ausgerichtet werden, dass sie in den verschiedenen Marktphasen beibehalten werden kann, ohne die Erreichung der Minimalziele zu gefährden.

Die besondere Herausforderung liegt jedoch darin, Anlageformen zu kombinieren, die bei Krisen in einem Marktsegment nicht alle gleichermaßen betroffen sind. Widerstandsfähige Portfolios zeichnen sich durch eine Mischung von Anlageklassen aus, die wenig korreliert sind, unterschiedlichen Zyklen unterliegen und deren kombinierte Wertentwicklung schwerste Erschütterungen verhindern. Das Ziel dabei: Weder externe Krisen noch persönliche Fehlentscheidungen sollen die Gesamtkonstruktion gefährden.

Entscheidend ist es jedoch, damit einhergehende, potenziell höhere Risiken sowie ein verändertes Korrelationsumfeld zu berücksichtigen. Dies führt zur Erkenntnis, dass die strategische Asset Allokation sich nicht auf liquide Vermögenswerte beschränken sollte, sondern auch illiquide Anlageklassen inkludieren und somit auf das Gesamtvermögen des Privatkunden ausgerichtet sein sollte.

Konkrete Produktauswahl erst zum Schluss

Doch was sich einfach anhört, ist in der Umsetzung durchaus komplex. Viele Anleger machen den Fehler, sich zunächst mit der Frage der konkreten Investitionsentscheidungen zu beschäftigen. Doch beginnen sollte man mit den langfristigen individuellen Zielen. Warum muss oder will ich überhaupt investieren? Erst nach diesem „Warum“ sollte das „Wie“, also die Festlegung der Strategie, folgen. Erst zuletzt geht es um die Umsetzung in Anlageprodukten.

Die strategische Asset Allokation ist vergleichbar mit einem Masterplan, der die Grundlage für jede einzelne zukünftige Investitionsentscheidung ist. Die optimale Aufteilung des anzulegenden Vermögens auf verschiedene Anlageklassen und Einzelinvestments ist dabei das wichtigste Werkzeug für das Risikomanagement. Und das Gute ist: Der Masterplan lässt sich problemlos um weitere Elemente erweitern. Dabei ist nicht nur die Frage der Vermögensverteilung auf die verschiedenen Anlageklassen relevant, sondern auch die Wechselwirkung jedes einzelnen Investments zu allen anderen.

Professionelle Unterstützung zahlt sich aus

CERTIFIED FINANCIAL PLANNER®-Professionals können Anlegern dabei helfen, die passende strategische Asset Allokation – individuell abgestimmt auf den Anlagehorizont und vor allem auch auf die jeweilige Risikoneigung – zu erarbeiten. Mit Hilfe einer umfassenden Analyse der derzeitigen Vermögenssituation, der Risikoeinstellung und einer Liquiditätsrechnung erarbeiten die CFP®-Professionals gezielt Lösungsansätze. Sie sind dank einer ganzheitlichen und vor allem langfristigen Perspektive in der Lage, das Vermögen ihrer Kunden zu schützen und langfristig die Rendite zu erhöhen.

Stuttgart, 19.11.2024

Eine General- und Vorsorgevollmacht ist kurz gesagt eine Vollmacht für alle Angelegenheiten, für die man überhaupt eine Vollmacht erteilen kann.

Viele Menschen möchten mit der Erteilung einer solchen Vollmacht Vorsorge treffen für den Fall, dass sie eines Tages krankheitsbedingt nicht mehr in der Lage sind, ihre eigenen Angelegenheiten selbst zu erledigen. Sie wollen vermeiden, dass dann für sie vom Gericht ein Betreuer eingesetzt wird.

Im Bürgerlichen Gesetzbuch (BGB) ist nämlich vorgesehen, dass das Amtsgericht einen Betreuer bestellt, wenn ein Volljähriger auf Grund einer psychischen Krankheit oder einer körperlichen, geistigen oder seelischen Behinderung seine Angelegenheiten ganz oder teilweise nicht besorgen kann. Der Betreuer vertritt den Betreuten in seinem Aufgabenkreis. Ein Betreuer darf immer nur für Aufgabenkreise bestellt werden, in denen die Betreuung erforderlich ist. Die Betreuung ist nicht erforderlich, soweit die Angelegenheiten des Volljährigen durch einen Bevollmächtigten ebenso gut wie durch einen Betreuer besorgt werden können. Die Bestellung eines zuverlässigen Bevollmächtigten für alle Angelegenheiten schließt damit die Einrichtung einer Betreuung aus.

Während ein Betreuer vom Gericht überwacht wird und für zahlreiche Vorgänge eine gerichtliche Genehmigung benötigt, kommt der Bevollmächtigte weitgehend ohne gerichtliche Kontrollen aus. Nur für einige sehr weitreichende Entscheidungen im gesundheitlichen Bereich und bei der Aufenthaltsbestimmung braucht auch ein Bevollmächtigter die Genehmigung des Betreuungsgerichts.

Viele Vollmachtgeber hätten es am Liebsten, wenn die Vollmacht nur und erst dann gelten würde, wenn sie ihre Angelegenheiten nicht mehr selbst erledigen können. Eine solche bedingte Vollmacht wäre aber praktisch weitgehend unbrauchbar, weil der Bevollmächtigte nur schwer nachweisen könnte, dass die Voraussetzungen für den Gebrauch der Vollmacht vorliegen. Selbst ein aktuelles ärztliches Attest über den Gesundheitszustand des Vollmachtgebers würde in vielen Fällen keine Gewissheit bringen.

General- und Vorsorgevollmacht

Empfehlenswert ist daher normalerweise die Erteilung einer unbedingten Vollmacht, die bereits wirksam ist und verwendet werden kann, wenn der Vollmachtgeber noch gesund ist.

Das Risiko, dass der Bevollmächtigte die Vollmacht dann schon zu einem Zeitpunkt verwendet, zu dem der Vollmachtgeber das noch nicht gewollt hat, muss natürlich abgewogen werden. Der Vollmachtgeber ist an alles gebunden, was sein Bevollmächtigter mit der Vollmacht anstellt. Allerdings macht sich der Bevollmächtigte schadensersatzpflichtig, wenn er gegen den erkennbaren Willen des Vollmachtgebers handelt. Der Schlüssel dürfte hier eher in der Auswahl des Bevollmächtigten und in der Aufbewahrung der Vollmachtsurkunden liegen.

Man kann mehrere Personen bevollmächtigen. Dann muss man sich überlegen, ob sie jeweils einzeln oder nur gemeinsam vertretungsberechtigt sein sollen. Eine Stufenfolge, wonach der Zweitbevollmächtigte nur handeln kann, wenn der Erstbevollmächtigte nicht zur Verfügung steht, ist unpraktikabel, weil der Zweitbevollmächtigte die Voraussetzungen für den Gebrauch seiner Vollmacht kaum nachweisen könnte.

In der Regel wird es sinnvoll sein, dem Bevollmächtigten die Erteilung von Untervollmachten zu gestatten, soweit das nicht wiederum Generalvollmachten sind.

Soll man dem Bevollmächtigten auch erlauben, Rechtsgeschäfte mit sich selbst oder mit anderen Personen, die der Bevollmächtigte ebenfalls vertreten kann, vorzunehmen? Wenn derselbe Bevollmächtigte für beide Seiten tätig wird, birgt das die Gefahr eines Interessenkonflikts. Aber ein Bedürfnis für solche Insichgeschäfte und Mehrfachvertretungen besteht insbesondere im familiären Bereich und im Wirtschaftsleben gar nicht so selten. Und ein Verbot ließe sich ohnehin verhältnismäßig leicht umgehen. Man sollte sich überlegen, wem man die Vollmacht erteilt.

Die Erteilung einer General- und Vorsorgevollmacht ist letztlich Vertrauenssache. Der Bevollmächtigte kann mit der Vollmacht nahezu alles tun. Das kann gut oder schlecht sein.

Für manche Angelegenheiten muss die General- und Vorsorgevollmacht notariell beglaubigt oder beurkundet sein. Eine einfache schriftliche Vollmacht reicht dann nicht aus. Das gilt zum Beispiel bei Eintragungen oder Löschungen im Grundbuch (etwa wenn ein Haus verkauft oder beliehen werden soll) und Anmeldungen zum Handelsregister. Auch Banken akzeptieren eine General- und Vorsorgevollmacht meist nur, wenn sie notariell beglaubigt oder beurkundet ist. Wir empfehlen die notarielle Beurkundung Ihrer General- und Vorsorgevollmacht.

Wenn wir für Sie eine General- und Vorsorgevollmacht entwerfen sollen, teilen Sie uns bitte Ihre Personalien (Name, Geburtsdatum, Anschrift) und die Ihrer Bevollmächtigten mit.

Wachstumsrisiken blieben die Hauptsorge der Anlegerinnen und Anleger, trotz Anzeichen von Widerstandsfähigkeit, insbesondere in der US-Wirtschaft.

Frankfurt, 04.11.2024 - Der Oktober war ein volatiler Monat für die Märkte, da sich die Aktien nach einer starken Rallye in den ersten neun Monaten des Jahres nach unten bewegten. Wachstumsrisiken blieben die Hauptsorge der Anlegerinnen und Anleger, trotz Anzeichen von Widerstandsfähigkeit, insbesondere in der US-Wirtschaft. Die Unsicherheit wurde auch durch die bevorstehenden US-Wahlen und die möglichen Auswirkungen eines Politikwechsels auf die Inflation und die Zinssätze erhöht.

Aktien aus Industrieländern erzielten einen negativen Ertrag von 2,0%. Wachstumsaktien schnitten besser ab als ihre Pendants im Value-Bereich, fielen aber im Monatsverlauf um 1,8%. Small Caps gaben um 2,7% nach, da die nachlassende wirtschaftliche Dynamik das Segment weiter belastete.

Japanische Aktien schnitten am besten ab, trotz der Befürchtung, dass sich die Notwendigkeit einer strafferen Geldpolitik und eines stärkeren Yen auf exportorientierte Unternehmen auswirken könnte, sowie trotz der politischen Unsicherheit, die durch die jüngsten Wahlergebnisse verursacht wurde. Die Schwellenländer gaben um 4,3% nach, unter Druck durch einen starken US-Dollar (USD), Gewinnmitnahmen in Indien und Volatilität der chinesischen Aktienindizes aufgrund der Unsicherheit über die Wirksamkeit der im September angekündigten Unterstützungsmaßnahmen.

An den Anleihenmärkten führten die Widerstandsfähigkeit der US-Wirtschaft und die Unsicherheit über mögliche Änderungen der Politik nach den Wahlen zu einer allmählicheren Neubewertung der erwarteten Zinssenkungen der US-Notenbank (Fed). Der Barclays Global Aggregate Index sank um 3,4%. Auch die Kreditmärkte zeigten trotz solider Fundamentaldaten eine gewisse Schwäche. Globale REITs gaben um 4,5% nach, da ein langsamerer Weg bei den Zinssenkungen der Fed erwartet wurde. Schwellenländeranleihen schlossen mit einem Ertrag von -1,8%, was durch einen starken USD unter Druck gesetzt wurde.

Die Ölpreise waren unruhig, da makroökonomische Sorgen und Risiken einer sinkenden Nachfrage gegen die geopolitischen Spannungen im Nahen Osten abgewogen wurden. Insgesamt gab der Rohstoffindex im Oktober um 1,9% nach.

Wie haben sich die Verbraucherpreisindizes entwickelt?

Der Index für globale Staatsanleihen fiel um 3,7%, was die Unsicherheit über den Verlauf der globalen Zinssenkungszyklen unterstreicht. Dieser Trend spiegelt auch die Auswirkungen des starken US-Dollars wider. Anlegerinnen und Anleger sollten jedoch bedenken, dass der Beginn von Zinssenkungszyklen in der Vergangenheit in den folgenden Jahren oft zu erheblichen Erträgen an den Märkten für Staatsanleihen geführt hat.

In den USA deutete der VPI-Bericht (Verbraucherpreisindex) vom September darauf hin, dass die Inflation weniger stark als erwartet zurückgegangen ist. Der Gesamt-VPI stieg im Monatsvergleich um 0,2% und im Jahresvergleich um 2,4%, was den langsamsten jährlichen Anstieg seit Anfang 2021 darstellt. Die Kerninflation blieb jedoch mit 3,3% erhöht, was auf steigende Kosten für medizinische Versorgung, Autoversicherungen und Flugpreise zurückzuführen ist.

Nach der Zinssenkung der Fed um 50 Basispunkte (Bp) im September verdeutlichten die hartnäckigen Kerninflationszahlen die Herausforderung, vor der die politischen Entscheidungsträger in den USA stehen, wenn sie ihr doppeltes Mandat erfüllen wollen, einen soliden Arbeitsmarkt neben der Preisstabilität aufrechtzuerhalten. Für November und möglicherweise Dezember werden nach wie vor Zinssenkungen erwartet, aber ein starker Arbeitsmarkt und eine robuste Inflation haben die Wahrscheinlichkeit einer Zinssenkung um 50 Basispunkte bei einer dieser Sitzungen verringert.

Die Abkühlung der Zinssenkungserwartungen und die Unsicherheit bei den Wahlen trieben die Renditen 2-jähriger und 10-jähriger Staatsanleihen auf über 4,0%. Insgesamt fielen US-Staatsanleihen im Monatsverlauf um 2,4%.

In Europa wurde die Gesamtinflation im September im Jahresvergleich auf 1,7% nach unten korrigiert (von vorläufigen 1,8%). Im Oktober stiegen die Werte jedoch im Jahresvergleich auf 2,0%, was jedoch hauptsächlich auf Energiebasiseffekte zurückzuführen war. Die Europäische Zentralbank (EZB) erkannte Anzeichen einer Abschwächung der wirtschaftlichen Dynamik in Europa, insbesondere im verarbeitenden Gewerbe, während im Dienstleistungssektor weiterhin Anzeichen einer soliden Nachfrage zu erkennen waren. Infolgedessen kündigte die EZB eine dritte Zinssenkung um 25 Basispunkte in diesem Jahr an, wodurch der Zinssatz für die Einlagefazilität auf 3,25% angehoben wurde. Dies entsprach den Erwartungen und unterstreicht den relativ vorhersehbareren Pfad der Zinssenkungen in Europa im Vergleich zu den USA.

Substanzwerte finden, Fallen vermeiden

Wirtschaftlicher Ausblick: Widerstandsfähigkeit bei Wachstum und Inflation

Oktober 2024 - Zu Jahresbeginn gingen die Markterwartungen von einer (1) Beschleunigung des globalen Wachstums und der Unternehmensgewinne, (2) einem Rückgang der Inflation und (3) massiven Zinssenkungen der Notenbanken aus. Durch den Zusatz einer gewissen Euphorie bezüglich künstlicher Intelligenz bestand die Hoffnung, dass eine neue und verbesserte Version des „Goldlöckchen“-Szenarios bevorstehe. Angesichts dieser Erwartung stiegen die Anleihen- und Aktienkurse rund um den Jahreswechsel stark an.

Dass sich alle drei Erwartungen gemeinsam erfüllen würden, schien zu schön, um wahr zu sein – und das bewahrheitete sich schließlich auch. Das Wachstum war widerstandsfähig, die Inflation aber auch. Diese Dynamik kam Risikoaktiva zugute und stellte andererseits die Staatsanleihenmärkte vor Probleme, da sich die Aussicht auf große Zinssenkungen in näherer Zukunft verschlechtert hat.

Entscheidend ist, dass wir davon ausgehen, dass dies für die Zentralbanken des Westens gut genug sein wird, auch wenn die Inflation im Jahresvergleich bei etwa 3% verharrt.

Zu Jahresbeginn gingen die Markterwartungen von einer (1) Beschleunigung des globalen Wachstums und der Unternehmensgewinne, (2) einem Rückgang der Inflation und (3) massiven Zinssenkungen der Notenbanken aus. Durch den Zusatz einer gewissen Euphorie bezüglich künstlicher Intelligenz bestand die Hoffnung, dass eine neue und verbesserte Version des „Goldlöckchen“-Szenarios bevorstehe. Angesichts dieser Erwartung stiegen die Anleihen- und Aktienkurse rund um den Jahreswechsel stark an.

Dass sich alle drei Erwartungen gemeinsam erfüllen würden, schien zu schön, um wahr zu sein – und das bewahrheitete sich schließlich auch. Das Wachstum war widerstandsfähig, die Inflation aber auch. Diese Dynamik kam Risikoaktiva zugute und stellte andererseits die Staatsanleihenmärkte vor Probleme, da sich die Aussicht auf große Zinssenkungen in näherer Zukunft verschlechtert hat.

Breitere Wachstumsbasis

Das globale Wachstum sollte in den bevorstehenden 12 Monaten stabil sein, wenngleich sich seine geografische Zusammensetzung ändern dürfte.

Der Zuckerrausch der US-Konsumenten flaut ab, weil die direkten Finanzspritzen für Privathaushalte und Sparguthaben aus der Pandemie kleiner werden. Höhere Zinssätze wirken sich nicht auf die Eigenheimbesitzer aus, weil sie bei ihren Hypotheken die Zinsen auf den Tiefstständen vor der Pandemie fixiert haben. Die Kosten für ungesicherte Kreditvergaben werden aber langsam schmerzhaft.

Eine gewisse Abkühlung des Wachstums ist zu begrüßen, da die US-Konjunktur im letzten Jahr definitiv überhitzt war. Volkswirtschaften haben jedoch die unangenehme Neigung, von „zu heiß“ direkt in „zu kalt“ überzugehen. Weiche Landungen gibt es selten. Bis jetzt deutet aber nichts darauf hin, dass Probleme bevorstünden. Die Bilanzen der Unternehmen sind stark, so dass eine moderate Verlangsamung des Wachstums wahrscheinlich nicht zu einem Arbeitsplatzabbau führen wird, weshalb der Arbeitsmarkt weiter zur Konsumstärke in den USA beitragen kann.

Die eine Bilanz, die in den USA deutlich weniger gesund aussieht, ist die der Regierung. Tatsächlich ist ein Teil der Widerstandsfähigkeit der US-Wirtschaft sicherlich dem gewaltigen Staatsdefizit von 6% zu verdanken. Ein derartiges Defizit hat es in einer Phase mit beispiellos geringer Arbeitslosigkeit noch nie gegeben.

Einkaufsmanagerindex für Eurozone steigt, Deutschland bremst

Frankfurt, 22.02.2024 - Die Stabilisierung des Dienstleistungssektors hat einige Probleme des verarbeitenden Gewerbes in der Eurozone ausgeglichen. Vor allem die Produktion in Deutschland schwächelt aber.

In der Eurozone ging die Wirtschaftstätigkeit im Februar so langsam zurück wie seit acht Monaten nicht mehr, wie aus den heute von S&P Global vorgelegten vorläufigen PMI-Erhebungen hervorgeht. Die Stabilisierung der Produktion im Dienstleistungssektor glich einen weiteren starken Rückgang im verarbeitenden Gewerbe aus.

Der Index stieg von 47,9 im Januar auf 48,9 im Februar (leicht höher als der FacSet-Konsens). 50 ist die Trennlinie zwischen Expansion und Kontraktion.

Von S&P heißt es: "Obwohl die Produktion den neunten Monat in Folge zurückging, war der Rückgang im Februar der geringste seit Juni letzten Jahres. Während die jüngsten Zahlen darauf hindeuten, dass die stärkste Schrumpfung in der Eurozone seit 2013 (wenn man die ersten Monate der Pandemie ausklammert) bis ins Jahr 2024 anhält, gibt es im ersten Quartal Anzeichen für eine Abschwächung des Rückgangs."

Die Zahlen sind in der Eurozone weiterhin sehr unterschiedlich nach Sektoren. Die Produktion des verarbeitenden Gewerbes fiel den elften Monat in Folge auf 46,2, was eine Beschleunigung des Rückgangs nach einer Abschwächung im Januar (46,6) bedeutet. Im Gegensatz dazu stabilisierte sich die Konjunktur im Dienstleistungssektor bei 50 (etwas höher als im Januar), nachdem sie sich sechs Monate lang kontinuierlich verschlechtert hatte.

Deutschland hinkt der Eurozone hinterher

Aufgeschlüsselt nach Ländern standen einer sich verschärfenden Schrumpfung in Deutschland und einem anhaltenden Produktionsrückgang in Frankreich ein schnelleres Wachstum in der übrigen Region gegenüber. In Deutschland ging die Produktion den achten Monat in Folge zurück, und zwar mit der höchsten Rate seit Oktober letzten Jahres. Auch in Frankreich ging die Produktion zurück, allerdings mit der geringsten verzeichneten Rate seit Beginn des Abschwungs im Juni letzten Jahres.

Der Rest der Eurozone meldete dagegen den zweiten Monat in Folge einen Produktionsanstieg, nachdem er zuvor fünf Monate lang rückläufig gewesen war. Dies ist die größte monatliche Verbesserung seit Mai letzten Jahres. Das Wachstum des Dienstleistungssektors hat sich beschleunigt, und das verarbeitende Gewerbe hat sich fast stabilisiert.

Auch das Vertrauen hat sich verbessert und ist auf ein 10-Monats-Hoch gestiegen. Dies ermutigt die Unternehmen, den Personalbestand so schnell zu erhöhen wie seit Juli letzten Jahres nicht mehr, was darauf hindeutet, dass sich der Abschwung in der Eurozone abschwächt.

Wird die EZB die Zinssätze senken?

Laut Michael Field, Marktstratege für Europa bei Morningstar, haben die Flash-PMIs heute zwei Dinge bestätigt:

- Die Erwartungen in Europa sind niedrig.

- Das Bild ist immer noch gemischt.

"Die PMIs des verarbeitenden Gewerbes in Europa sind im Februar gesunken. Angesichts hoher Energiepreise und eines relativ angespannten Arbeitsmarktes ist es schwer vorstellbar, dass sich dieser Trend in nächster Zeit wesentlich verbessert", so Field.

"Die Dienstleistungs-PMIs waren vielversprechender und stiegen zum ersten Mal seit Sommer 2023 wieder auf 50, was über den Erwartungen der Ökonomen lag.

"Alles in allem bleibt die europäische Wirtschaft jedoch schwach, und es bleibt abzuwarten, ob sich dies in raschen Zinssenkungen der EZB niederschlägt.

Auf jeden Fall steht die EZB unter wachsendem Druck, an dieser Front tätig zu werden", so Field abschließend.

Die europäische ETF-Branche erreichte Ende 2023 ein Rekordvermögen von 1,64 Billionen Euro, ein Plus von 24% im Vergleich zum Vorjahr. Einen wichtigen Anteil an dieser Bilanz haben Anleger, die 143,9 Milliarden Euro in börsennotierte Fonds und ETCs (Exchange Traded Commodities) geflossen sind.

Daten von Morningstar zeigen, dass die Nettozuflüsse im Jahresvergleich um 80% gestiegen sind, was 2023 zum insgesamt zweitbesten Jahr seit Verfügbarkeit von Zeitreihen macht. In den USA "überholte" das ETF-Vermögen das aktiv verwaltete Fondsvermögen erstmals. Die passiven ETF-Strategien vereinten ein Vermögen in Höhe von 13,3 Billionen US-Dollar auf sich, während das aktive Pendant auf 13,2 Billionen USD kam.

Die ETF-Branche wächst jedoch nicht nur, sie verändert sich auch. Einer der jüngsten Trends sind aktive ETFs, die in Europa noch eine Nische darstellen, in den USA jedoch in den letzten Jahren zu Lasten anderer Strategien wie Smart Betas stark an Popularität gewonnen haben. Auch andere Typen wie Alternative-ETFs tauchen auf dem Markt auf.

Wird 2024 ein weiteres Rekordjahr für ETFs?

Stuttgart, 15.01.2024 - Indexfonds werden unter europäischen Anlegern immer beliebter: Inzwischen machen ETFS mehr 25% des verwalteten Vermögens in Europa aus. Das ist eine Verdopplung im Vergleich zu 2013.

Die Richtung scheint daher zur Entwicklung ausgefeilterer Instrumente zu gehen, die mehr leisten, als einfach einen Index passiv nachzubilden. Die Folge dürften steigende Kosten für den Anleger (und höhere Gewinnmargen für ETF-Anbieter) sein.

Es dürfte sich aber hier nicht um einen Erdrutsch handeln, sondern eher um minimale Verschiebungen, erwarten Morningstar-Analysten. Aber sie könnten eine Umkehr des langen Trends rückläufiger Gebühren darstellen: in den USA sind die Gebühren von ihrem Höchststand im Jahr 2009 bisher um 56% gesunken. Ist damit das Ende der Fahnenstange erreicht?

Außerdem stellt sich die Frage, ob neue ETF-Typen in der Lage sein werden, Anleger zu gewinnen. Bei aktiven ETFs ändert sich schließlich nicht nur das Produkt, sondern auch die Art und Weise, wie der ETF konzipiert wird.

In Europa zeigt sich zudem ein Trend hin zu Anleihe-ETFs. Sie hinkten in der Vergangenheit der Entwicklung von Aktien-ETFs hinterher. Doch aktuelle Daten deuten darauf hin, dass sich dies ändern könnte.

Verfügungsunterlassungs-vereinbarung

Stuttgart, 20.12.2023 - Bei der Gestaltung von Vermögensnachfolgen gibt es Situationen, bei denen sich alle Seiten einigen, Immobilien erst später übergehen zu lassen, z.B. erst nach einem Erbfall. Bis dahin soll aber verhindert werden, dass die Immobilie absprachewidrig anderen übertragen wird. Einen Schutz hierfür bieten „Verfügungsunterlassungsvereinbarungen“. Wo diese nützen und was hierbei zu beachten ist, wird nachfolgend dargestellt.

Anwendung in einer letztwilligen Verfügung

Eine Verfügungsunterlassung kann auch testamentarisch angeordnet werden: Der Erblasser kann einen Erben oder Vermächtnisnehmer durch ein (Unter-)Vermächtnis verpflichten, Verfügungen über einen Nachlassgegenstand zu unterlassen (ein sog. „Verfügungsunterlassungsvermächtnis“). Ebenso wie bei der Verfügungsunterlassungsvereinbarung hat der hieraus Begünstigte dann einen Unterlassungsanspruch gegen den hiermit verpflichteten Erben oder Vermächtnisnehmer, über die betroffenen Assets nicht zu verfügen. Alles Vorstehende gilt im Wesentlichen auch für ein solches Vermächtnis: Diese Pflicht führt bei Verletzung zu einem Schadensersatzanspruch, auch kann es weitergehende Absicherungen durch Vertragsstrafen geben, z.B. ein dann vorab zu erfüllendes (also aufschiebend bedingtes) Vermächtnis über das Zugewiesene (s.u.); beim Alleinerben droht „Konfusion“ von Anspruch und Schuld usw.

Eine Sicherung durch Vormerkung ist nicht möglich. Auch hier bietet sich eine Absicherung durch eine Regelung an, die bei Verstößen gegen das Gebot, nicht zu verfügen, zur sofortigen Vermächtniserfüllung führt. Dieser Anspruch wäre wiederum durch Vormerkung im Grundbuch schutzfähig, allerdings erst nach dem Erbfall, was dann gleichwohl Sinn macht für die Zeit zwischen dem ersten und zweiten Erbfall von Eheleuten. Sinnvoll erscheint diese Gestaltung z.B. dann, wenn der Erblasser Vermögenswerte zunächst einer Zwischenperson zukommen lässt (etwa dem Ehegatten), aber sicherstellen möchte, dass ein späterer Übergang auf einen bestimmten Empfänger (z.B. ein Kind) gewährleistet ist. Alternativ käme hierfür zwar auch eine Vor- und Nacherbschaft in Betracht, mitunter ist die Rolle des „Erben“ jedoch anderen Personen zugedacht und es gilt, ein Vermächtnis zu schützen. Bei diesem können Verfügungen über eine Immobilie nicht verhindert werden. Ein bloßes Vorund Nachvermächtnis oder ein Herausgabevermächtnis wären daher nicht Schutz genug, so dass ein Verfügungsunterlassungsvermächtnis verbunden mit einem aufschiebend bedingten Sachvermächtnis den Schutz des Bedachten verbessern würde.

Die Lösung der Nachfolge in familiären Unternehmen muss viele Ziele erfüllen: Zum einen die gesicherte Fortführung des Unternehmens, zum anderen die Absicherung der Hinterbliebenen. Eine stille Gesellschaft kann beides erreichen: Den Übergang des Unternehmens allein auf einen Nachfolger und die Absicherung der Hinterbliebenen durch eine stille Beteiligung am Erfolg des Unternehmens.

Die stille Gesellschaft als Gestaltungsinstrument

Freiburg, 14.11.2023 - Mit einer „stillen Gesellschaft“ können Nachfolger indirekt an einem Unternehmen beteiligt werden: Sie erhalten keine Gesellschaftsanteile, sondern – je nach Ausgestaltung – Gewinnanteile oder Einflussmöglichkeiten. Dies kann helfen, Nachfolger an das Unternehmen heranzuführen und Familienmitglieder zu versorgen, die für das Unternehmen nicht nach außen treten sollen.

Eine stille Gesellschaft ist ein schuldrechtlicher Vertrag zwischen einem Unternehmer (Einzelkaufmann) bzw. einem Unternehmen (Gesellschaft) und dem stillen Gesellschafter. Darin kann weitgehend frei festgelegt werden, inwieweit der „Stille“ am Gewinn und Verlust beteiligt wird und ob er Einflussmöglichkeiten hat oder nicht. Die stille Beteiligung ist also eine mittelbare Unternehmensbeteiligung, eine Gesellschaft bürgerlichen Rechts zwischen Unternehmen und Beteiligtem. Eine Teilnahme am Rechtsverkehr erfolgt dabei gerade nicht (sie ist daher „still“). Dies hat folgenden Vorteil: Der „Stille“ erscheint nicht nach außen, er hemmt den Nachfolger also nicht so, wie ein Mitgesellschafter. Nachstehend werden vorteilhafte Anwendungsfelder und deren Umsetzung aufgezeigt.

Berechnen Sie ihre eigene Inflation

München, 10.10.2023 - Zugegeben, so richtig und 100%ig genau lässt sich das nicht machen. Aber dieser Rechner soll ein Gefühl dafür geben, wie es denn tatsächlich um ihre Kapitalkraft bestellt ist und in welcher Höhe potentiell ein Risiko besteht. Probieren Sie es doch einfach einmal aus. Wenn es Ihnen langfristig wichtig ist, Ihr Kapital nachhaltig zu sichern, kommen Sie auf uns und wir unterstützen Sie mit finanzplanerischer Expertise um auch in Krisenzeiten gut aufgestellt zu sein.

Mindestens zwei Millionen altersgerechte Wohnungen zu wenig

Stuttgart, 23.08.2023 - In Deutschland fehlt es an altersgerechtem Wohnraum. Laut einer aktuellen Studie des Instituts der deutschen Wirtschaft (IW) gibt es insgesamt zwei Millionen entsprechende Wohnungen zu wenig. Besonders groß ist die Lücke in Thüringen, Hessen und Sachsen.

Für zwei von drei Haushalten, die auf altersgerechten Wohnraum angewiesen sind, gibt es derzeit keine angemessene Wohnung, zeigt eine neue Studie des Instituts der deutschen Wirtschaft (IW). Besonders schlecht sieht es in Thüringen, Hessen und Sachsen aus. Die Dunkelziffer dürfte deutlich höher ausfallen.

Die Bevölkerung in Deutschland wird immer älter. Zugleich wächst die Anzahl von Menschen, die körperlich eingeschränkt sind. Wie eine IW-Studie auf Grundlage neuer Mikrozensus-Daten zeigt, waren es im Jahr 2022 gut drei Millionen Haushalte, in denen mobilitätseingeschränkte Menschen lebten. Wie das IW dazu erläutert, sind damit alle Haushalte gemeint, in denen Menschen wegen Krankheit oder Alter nur eingeschränkt beweglich sind. IW-Schätzungen zufolge dürfte sich diese Gruppe bis zum Jahr 2035 auf 3,7 Millionen Haushalte vergrößern.

1,2 Millionen barrierereduzierte Wohnungen im Jahr 2022

Doch das Angebot an seniorengerechten Wohnungen ist zu gering. So gab es im Jahr 2022 nur etwa 1,2 Millionen sogenannte barrierereduzierte Wohnungen – also ohne Stufen und mit ebenerdigen Duschen ausgestattet. Bezieht man laut IW nur Wohnungen ein, die zudem besonders große Räume und Flure haben, sinkt die Zahl sogar auf eine Million Wohnungen. Unterm Strich ergibt dies eine Versorgungslücke von bis zu zwei Millionen altersgerechten Wohnungen.

Größter Mangel in Thüringen, Hessen und Sachsen

In Thüringen ist die Lücke am größten: Wie die IW-Studie zeigt, kann von 100 Haushalten, die eine barrierearme Wohnung bräuchten, gerade einmal der Bedarf von 16 gedeckt werden. In Hessen und Sachsen gibt es nicht einmal für jeden fünften Haushalt ein passendes Wohnangebot. Besser sieht es für Menschen in Brandenburg aus: Hier bekommen drei von vier Haushalten mit entsprechendem Bedarf eine adäquate Wohnung. Allerdings bleibt auch hier eine Unterversorgung, so das IW.

Tatsächliche Versorgungslücke höher

Hinzu kommt die Konkurrenz um den knappen barrierearmen Wohnraum. Schließlich sind die oft großzügig geschnittenen Wohnungen auch bei anderen Haushalten ohne mobilitätseingeschränkte Personen begehrt. Laut IW liegt die tatsächliche Versorgungslücke deshalb deutlich höher.

„Beim altersgerechten Wohnen rollt die nächste Krise auf uns zu und trifft uns fast unvorbereitet“, erklärt IW-Immobilienexperte Philipp Deschermeier. Infolge des demografischen Wandels werde sich die Entwicklung ab 2025 beschleunigen. „Wegen der langen Vorlaufzeit bei Planung und Bau brauchen wir Antworten besser heute als morgen. Die Bundesregierung muss den altersgerechten Umbau und den Neubau viel stärker fördern und erleichtern“.

Eigentumsförderung für Familien: Änderung geplant

Frankfurt, 16.07.2023 - Im Juni ist das Förderprogramm „Wohneigentum für Familien“ (WEF) an den Start gegangen. Das Bundesbauministerium hat nach zwei Monaten eine erste Bilanz gezogen – und die fällt ernüchternd aus. Daraufhin hat das Ministerium eine Anpassung der Förderkonditionen angekündigt.

Im Rahmen des Programms „Wohneigentum für Familien“ (WEF) können Familien mit kleinen und mittleren Einkommen zinsverbilligte Kredite der Kreditanstalt für Wiederaufbau (KfW) erhalten. Die Förderung ist Anfang Juni gestartet und will Familien mit kleinen und mittleren Einkommen bei der Bildung von Wohneigentum unterstützen. Für das Programm stehen bis zu 350 Mio. bereit.

Bereits im Juli hatte sich anhand der Anträge gezeigt, dass der Start eher schleppend verlaufen ist. Der Abgeordnete Jan-Marco Luczak, Sprecher für Bauen und Wohnen der CDU/CSU-Bundestagsfraktion, wollte im Rahmen einer Schriftlich Frage wissen, in welchem Umfang die neue Förderung bislang abgerufen wurde. Daraufhin hatte das Bundesministerium für Wohnen, Stadtentwicklung und Bauwesen (BMWSB) mitgeteilt, dass zum Stichtag 30.06.2023 erst 31 Anträge bewilligt wurden.

Bilanz nach zwei Monaten: 99 Anträge bewilligt

Nach zwei Monaten hat das Bundesbauministerium Bilanz gezogen. „Kreditgeschäfte im Privatkundenbereich brauchen mitunter mehrere Wochen, um zum Abschluss zu kommen, da Planung, Beratung und Prüfung der jeweiligen Umstände einige Zeit in Anspruch nehmen. Gleichwohl entwickelt sich das Förderprogramm mit 104 eingereichten und 99 bewilligten Anträgen seit Anfang Juni nicht so gut, wie es von uns beabsichtigt war“, teilte Rolf Bösinger, Staatssekretär im Bundesministerium für Wohnen, Stadtentwicklung und Bauwesen in einer Pressemitteilung vom 10.08.2023 mit.

Förderbedingungen sollen angepasst werden

Angesichts der geringen Resonanz hat das Bundesbauministerium Anpassungen angekündigt. „Wir werden uns deshalb zeitnah mit der KfW zusammensetzen, um konkrete Veränderungen an den Programmbedingungen vorzunehmen und das Programm somit attraktiver zu gestalten. Denn unser Ziel ist klar: Wir wollen möglichst viele Familien bei der Bildung von Wohneigentum unterstützen“, so Bösinger.

Pflegetagegeld-Versicherer: Qualitätsniveau sinkt

Stuttgart, 29.06.2023 - Die stationäre Pflege wird hierzulande immer teurer, eine private Pflegeabsicherung federt dieses Risiko ab. Doch welches Qualitätsniveau herrscht in der Tariflandschaft? Das Analysehaus MORGEN & MORGEN hat in zwei parallelen Ratings die Pflegetagegeld- und Pflegerententarife unter die Lupe genommen – und dabei eine Trendumkehr festgestellt.

Während die Angebotsdynamik im Markt bei Pflegetagegeldversicherungen weiterhin hoch bleibt, herrscht bei Pflegerententarifen praktisch Stillstand. Allerdings: Das Qualitätsniveau unter den Pflegetagegeldpolicen hat sich innerhalb der letzten zwölf Monate deutlich verschlechtert. Das ist das Ergebnis des aktuellen Ratings von Pflegetagegeld- und Pflegerentenversicherungen aus dem Analysehaus MORGEN & MORGEN (M&M).

Stationäre Pflege wird immer teurer

Dabei wird die Pflege in Deutschland angesichts der Preissteigerungen in den Pflegeheimen immer teurer. So ist die finanzielle Belastung von Pflegebedürftigen in der stationären Pflege 2023 erneut angestiegen. Der Eigenanteil beträgt im ersten Aufenthaltsjahr laut Zahlen des Verbandes der Ersatzkrankenkassen mittlerweile 2.548 Euro, was einem Zuwachs im Vergleich zum Vorjahr um fast 16% entspricht (AssCompact berichtete). Wollen Menschen also keine allzu großen Lücken in ihrer Pflegeabsicherung riskieren, ist trotz der jüngsten Änderungen durch das Pflegeunterstützungs- und -entlastungsgesetz (AssCompact berichtete) eine private Pflegeabsicherung das Mittel der Wahl.

Trendumkehr bei Pflegetagegeldtarifen

Laut den M&M-Analysten haben die Anbieter auf diese Entwicklungen in den zurückliegenden zwölf Monaten entsprechend reagiert. „Das zeigt sich insbesondere bei der Anpassung der Pflegetagegelder mit zahlreichen neuen Tarifen und Bedingungsständen“, erläutert Thorsten Bohrmann, Senior Versicherungsanalyst bei M&M.

Nicht immer allerdings kann das unabhängige Analysehaus dabei eine positive Veränderung feststellen. In diesem Jahrgang des Ratings ist nämlich erstmals ein deutlicher Abwärtstrend in der Sterneverteilung des M&M Ratings Pflegetagegeld festzustellen. Diese Trendumkehr läge aber nicht an einer Verschärfung der Ratingfragen, wie M&M per Pressemitteilung betont. Vielmehr seien dafür teilweise deutliche Einschränkungen bei den Leistungsbedingungen ursächlich, was nicht im Interesse der Versicherungsnehmer sei und sich daher im Rating entsprechend niederschlage.

Immobilienpreise in Großstädten bis zu 17% unter Allzeithoch

München, 10.05.2023 - Das Immobilienportal immowelt hat die aktuellen Kaufpreise für Immobilien in ausgewählten Großstädten mit dem jeweiligen Höchststand verglichen. Demnach sind die Preise in allen untersuchten Städten niedriger als Anfang 2022 – in der Spitze fast 17%.

Momentan bewegen sich die Preise für Immobilien auf einem deutlich niedrigeren Niveau als noch vor eineinhalb Jahren. In der Spitze beläuft sich der Rückgang auf 16,9%. Die Kosten für eine 75-Quadratmeter-Wohnung haben seit dem vergangenen Jahr mancherorts um mehrere 10.000 Euro nachgegeben.

„Nach einer lang anhaltenden Phase steigender Immobilienpreise in deutschen Großstädten sind die Preise seit Anfang 2022 spürbar gesunken. Allerdings zeigen die Preiskurven zuletzt wieder leicht nach oben. Für Käufer könnte daher jetzt der optimale Zeitpunkt für den Erwerb einer Immobilie gekommen sein“, erklärt Felix Kusch, Geschäftsführer von immowelt. Die momentan verhaltene Nachfrage komme den Immobilienkäufern ebenfalls zugute, da im Gegensatz zu früheren Zeiten Spielraum für Preisverhandlungen bestehen würden, so Kusch weiter.

München mit Rückgang gegenüber Allzeithoch um 10%

München bleibt die teuerste Stadt der Republik. Doch auch in der Isarmetropole lässt beim Immobilienkauf im Vergleich zu früher Geld sparen. Der Preis für eine 75-Quadratmeter-Wohnung beträgt im Schnitt 638.000 Euro. Gegenüber dem Allzeithoch im April 2022 sind dies 77.000 Euro oder 10,8% weniger. Auch in Hamburg kommen Interessenten nun deutlich günstiger weg. In der Hansestadt haben die Preise für Immobilien im Vergleich zum Vorjahr um 7,2% nachgegeben. Der Preis für eine 75-Quadratmeter-Wohnung liegt bei 469.000 Euro. 2022 waren es noch 36.000 Euro mehr. In Frankfurt am Main und Köln ist ebenfalls ein hoher Preisrückgang zu beobachten von 9,0 Prozent bzw. 9,7%. Dies bedeutet für potenzielle Käufer Einsparungen von über 43.000 Euro bzw. rund 40.000 Euro.

Hannover mit größter Differenz zum Höchststand

Die prozentual höchste Einsparmöglichkeiten verzeichnet laut immowelt-Analyse Hannover: Hier verringerten sich die Preise gegenüber dem Allzeithoch um 16,9%. Konkret bedeutet dies eine Reduzierung von 307.000 Euro auf 255.000 Euro für eine 75-Quadratmeter-Wohnung. Somit sparen Käufer im Vergleich zum Höchstwert im März vergangenen Jahres 52.000 Euro.

Einen vergleichbaren Preisrückgang weist Dresden auf mit einem Minus von 13,0%. Mit 192.000 Euro ist das Preisniveau für eine durchschnittliche Wohnung in Dresden aber deutlich niedriger als in Hannover.

Einen prozentual hohen Preisrückgang haben die Experten von immowelt außerdem für Bremen (–11,6%), Stuttgart (–11,1%) und Düsseldorf (–9,6%) ermittelt.

Stagnation der Preise in der Hauptstadt

Anders ist die Situation in Berlin. Die Differenz zwischen aktuellen Preisen und Höchststand beträgt in der Hauptstadt 3,3%. Das ist der niedrigste Wert aller untersuchten Städte. Als Ursache für den geringen Rückgang führt immowelt die für eine Hauptstadt vergleichsweise niedrigen Immobilienpreise an. Diese würden Berlin vor allem für ausländische Investoren nach wie vor interessant machen. Die Kosten für eine 75-Quadratmeter-Wohnung in Berlin haben sich seit dem Allzeithoch im Juli 2022 um 13.000 Euro verringert. Potenzielle Käufer müssen nun 384.000 Euro für eine 75 m2 große Wohnung ausgeben. Ebenfalls gering fällt der Rückgang in Leipzig aus. Hier ist der durchschnittliche Kaufpreis um 4,2% gesunken – von 196.000 Euro im März 2022 auf aktuell 188.000 Euro.

Stuttgart, 27.04.2023

Was ist eine Core-Satellite-Strategie?

Eine Core-Satellite-Strategie ist eine einfache Möglichkeit, stärkere Portfolios aufzubauen. Die Basis bilden breit gestreute Kernanlagen. Zusätzlich werden kleinere Anteile risikoreicherer Satellitenfonds beigemischt.

Was sind Kernanlagen?

Kernanlagen (Core) bilden das Fundament eines robusten Portfolios. Das Ziel der Kernanlagen ist, stabile langfristige Ertragschancen zu bieten. Typischerweise sind sie sehr breit gestreut, können in unterschiedlichen Marktphasen flexibel agieren und kombinieren unterschiedliche Anlageklassen – so wie beispielsweise eine intelligente Mischung an optimierten ETFs.

Starker Kern und zusätzliche Chancen

Vorteile einer Core-Satellite-Strategie

Die Kombination von Kern- und Satellitenanlagen ermöglicht, das Risiko zu streuen. Der größere Kern sollte für Stabilität sorgen – besonders in Abschwungphasen. Die Satellitenfonds bieten vor allem in Zeiten positiver Marktentwicklung die Chance auf zusätzliche Erträge.

Was sind Satellitenbausteine?

Satellitenanlagen bestehen aus mehreren, oft aus taktischen Gründen ausgewählten Anlagen. Dies können zum Beispiel Aktienfonds aus Asien oder auch für bestimmte Sektoren sein. Satellitenanlagen bieten die Chance auf höheres Ertragspotenzial. Da sie aber risikoreicher sind, ist ihr Anteil am Portfolio deutlich kleiner als das der Kernanlagen.

Alles über ESG

Was ist ESG?

ESG bedeutet die Nutzung von Faktoren rund um Umwelt (Environment, E), Soziales (Social, S) und Unternehmensführung (Governance, G) als Grundlage für Anlageentscheidungen

Um nachhaltig anzulegen, ist es wichtig, das Thema grundlegend zu verstehen.

69% der Privatanlegerinnen und -anleger sind an nachhaltiger Geldanlage interessiert.

Aber nur 10% legen auch in Fonds mit Nachhaltigkeitskriterien an

7 Grundlagen, die man kennen sollte

1) Nachhaltigkeit ist sowohl für Konsumentinnen und Konsumenten als auch in der öffentlichen Wahrnehmung ein wichtiges Thema.

Warum ist das wichtig?

Insgesamt haben sich über 80 Länder – auf die 75% der weltweiten Treibhausgasemissionen entfallen – ehrgeizige Netto-Null-Emissionsziele für die kommenden Jahrzehnte gesetzt.

2) Die Politik setzt ökologische und soziale Ziele.

Die Regierungen der weltweit größten Treibhausgas (THG)- Verursacher streben eine klimaneutrale Zukunft an, in der Emissionen reduziert oder ausgeglichen werden.

Insgesamt haben rund 60 Länder und Regionen, die mehr als die Hälfte der globalen THG-Emissionen verursachen, für die kommenden Jahrzehnte ambitionierte Netto-Null-Emissionsziele zur Klimaneutralität eingeführt.

3) Der Trend zur Nachhaltigkeit kann Verlierer hervorbringen.

Um bis zum Jahr 2050 Klimaneutralität zu erreichen, muss der Anteil konventioneller Energien am globalen Energiemix deutlich sinken.

Die Verlagerung hin zu erneuerbaren Energien kann Industrien, die auf fossile Brennstoffe angewiesen sind, vor große Herausforderungen stellen. Glücklicherweise ist es für diese Unternehmen noch nicht zu spät, sich umzustellen.

4) Bei ESG geht es um mehr als das Klima – der Fokus auf Soziales und die Unternehmensführung nimmt ebenfalls zu.

Der jüngste Sprung in der Nennung sozialer Themen durch Unternehmen signalisiert ein steigendes Interesse und regulatorischen Druck.

5) ESG wirkt sich auf die Anlagelandschaft aus.

Auch die Nachfrage nach nachhaltigen Anleihen wächst dynamisch: in 2020 hat sich das Emissionsvolumen nachhaltiger Anleihen verdoppelt.

Nachhaltig anzulegen ist nicht auf Aktien beschränkt – Umwelt- und Sozialprojekte erhalten durch die Ausgabe nachhaltiger Anleihen weltweit verbesserten Zugang zu Finanzierung und Krediten.

6) ESG verändert, wohin das Geld der Anlegerinnen und Anleger fliesst.

7) Der Fokus auf Nachhaltigkeit schafft große Chancen für Unternehmen, die an der Spitze des Wandels stehen.

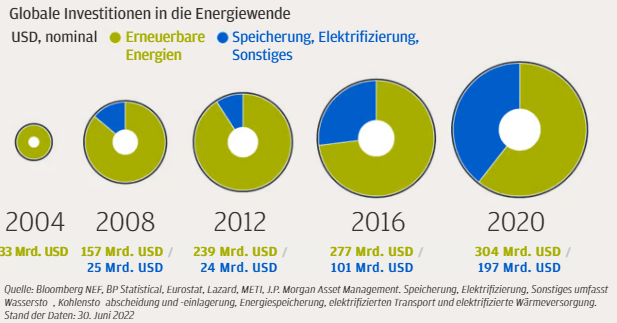

Milliardenbeträge fließen in die Energiewende. Nachhaltigkeit ist ein Treiber für Innovation und Veränderung und schafft dadurch Anlagechancen.

Neues Notvertretungsrecht für Ehegatten

Vorsorgevollmachten bleiben wichtig

Die Bundesregierung reformiert das Betreuungsrecht und erweitert unter anderem die Rechte der Ehepartner – Auch ohne Vollmacht können Eheleute künftig bei Notfällen über medizinische Leistungen entscheiden – Das Financial Planning Standards Board Deutschland e.V. (FPSB): Vorsorgeplanung ist wichtiger Bestandteil einer guten Finanzplanung.

Frankfurt/Main, Januar 2023 – Der 1. Januar 2023 ist ein wichtiger Tag für viele betreute Menschen hierzulande. Denn dann tritt das reformierte Betreuungsrecht in Kraft. Die Neuregelungen wurden bereits im Frühjahr 2021 vom Bundestag mit dem "Gesetz zur Reform des Vormundschafts- und Betreuungsrechts" verabschiedet. Durch die Reform wird die rechtliche Betreuung umfassend modernisiert und das Selbstbestimmungsrecht von rund 1,3 Millionen in Betreuung lebenden Menschen wesentlich gestärkt.

„Im Rahmen des Gesetzes hat der Gesetzgeber auch das sogenannte Notvertretungsrecht für Ehegatten beschlossen“, erläutert Maximilian Kleyboldt, CFP®, Vorstandsmitglied im FPSB. Das bedeutet: Ein Ehegatte kann unter bestimmten Bedingungen für den Partner Entscheidungen der Gesundheitssorge treffen, wenn dieser infolge von Krankheit oder Unfall handlungs- oder entscheidungsunfähig ist.

„In Zukunft wird es somit möglich sein, dem Ehegatten beizustehen und schnell die notwendigen Hilfen in die Wege zu leiten, ohne sogleich den Weg über ein gerichtliches Betreuungsverfahren gehen zu müssen – auch dann, wenn zuvor keine Vorsorgevollmacht ausgestellt wurde“, erläutert Kleyboldt. Der vertretende Ehegatte ist somit berechtigt, in Untersuchungen, Heilbehandlungen oder bei ärztlichen Eingriffen einzuwilligen oder sie zu untersagen.

Mehr Befugnisse für Ehepartner auch ohne Vollmacht

„Bislang gab es diese Möglichkeit ausdrücklich nur, wenn eine entsprechende Vorsorgeverfügung vorhanden war“, macht Kleyboldt deutlich. Ohne Vollmacht können Ehegatten nach altem Recht für ihren handlungsunfähigen Partner keine Entscheidungen bezüglich der Gesundheitssorge treffen, auch wenn die Lage noch so dramatisch beziehungsweise akut ist. „Aus unserer Beratungspraxis wissen wir, dass viele Menschen seit jeher ganz selbstverständlich davon ausgehen, dass sie im Notfall medizinische Entscheidungen für ihren Partner treffen können“, sagt Kleyboldt, CFP®.

Insofern sei die Reform ein längst überfälliger Schritt, so Kleyboldt und fügt hinzu: „Besonders in der ersten Zeit nach einem Unfall oder einer plötzlich aufgetretenen schweren Krankheit bedeutet es für Betroffene und Angehörige eine große emotionale Belastung, wenn es erst eines gerichtlichen Verfahrens zur Betreuerbestellung bedarf, um dem Ehegatten auch in rechtlicher Hinsicht beistehen zu können.“ Das neue Notvertretungsrecht ist jedoch zeitlich befristet und auf 6 Monate beschränkt.

Der künftige Paragraph 1358 des Bürgerlichen Gesetzbuches, in dem die gegenseitige Vertretung von Ehegatten oder Lebenspartnern in Angelegenheiten der Gesundheitssorge jetzt geregelt wird, sollte aus Sicht des erfahrenen Finanzplaners Kleyboldt jedoch nicht dazu führen, dass Vorsorgeverfügungen künftig vernachlässigt werden. Im Gegenteil: Zum einen beschränkt sich das neue Notvertretungsrecht für Ehegatten nur auf die Angelegenheiten der Gesundheitssorge und eng damit zusammenhängende Angelegenheiten.

Vermögensfragen sind ausdrücklich nicht Inhalt der Reform. Zum anderen ist das Vertretungsrecht auf sechs Monate begrenzt. „Sollte außerdem in einer Patientenverfügung oder Vorsorgevollmacht eine andere Person als der Ehepartner als Vertreter bestimmt sein, geht diese vor. Das Notvertretungsrecht für Ehegatten überstimmt Vollmacht oder Verfügung nicht“, erläutert Kleyboldt.

Wichtige Entscheidungen nicht in fremde Hände legen

Der FPSB-Vorstand rät dazu, sich frühzeitig um Themen wie Vorsorgevollmachten, Patientenverfügung und Testament zu kümmern. „Ein elementarer Bestandteil jeder Finanzplanung ist die Vorsorge für den Fall, dass man nicht mehr selbst seine Entscheidungen treffen kann“, so Kleyboldt, CFP®. Um die Interessen des Einzelnen und der Familie zu bewahren und diese nicht in fremde Hände legen zu müssen, bedarf es entsprechender Dokumente.

„Mit den Vorsorgedokumenten legen alleine Sie als Verfasser fest, was Ihre Vertrauensperson für Sie regeln darf oder was nicht“, erläutert der FPSB-Vorstand. „Denken Sie in jeden Fall an die Angabe von Ersatzbevollmächtigten.“ Die Dokumente können in vielen Lebensbereichen sinnvoll sein – und sie können in jedem Alter notwendig werden, denn auch ein junger Mensch kann in die missliche Lage geraten, nicht mehr selbst entscheiden zu können.

Auf der sicheren Seite sind Verbraucher, die die Dienste der vom FPSB Deutschland zertifizierten CERTIFIED FINANCIAL PLANNER®-Professionals (CFP®) in Anspruch nehmen. Zur Vertretung in Immobilienangelegenheiten ist zwingend eine notarielle Vorsorgevollmacht zu beachten. Sie helfen, wenn nötig mit fachlicher Unterstützung von Notaren und Rechtsanwälten, die finanzielle Vorsorge für alle Eventualitäten aufzustellen.

Bei der Family Finance Group finden Sie ausschließlich Consultants die das höchste Qualitätssiegel CFP® tragen.

WAS IST EIN CERTIFIED FINANCIAL PLANNER®?

Die internationale Qualitätsmarke des CFP®-Zertifikats wird in Deutschland seit 1997 verliehen. Mit dem Zertifikat werden Finanzdienstleister aber auch Personen aus den beratenden Berufen ausgezeichnet, die je nach Ausbildung, Erfahrung und ethischem Anspruch zur Spitze zählen.

Das Financial Planning Standards Board Deutschland e.V. erfüllt somit eine wichtige Funktion in der Öffentlichkeit: Es zertifiziert die geeigneten Finanzplaner, überwacht deren ethisches Verhalten bei der Berufsausübung, hält das öffentlich zugängliche Register aller CFP®-Zertifikatsträger in Deutschland bereit und nimmt bei entsprechendem Nachweis der vorgeschriebenen Weiterbildung die Re-Zertifizierung vor. Das Financial Planning Standards Board Deutschland e. V. schafft somit Vertrauen für Kunden und einen messbaren Nutzen für Berater mit dem CFP®-Zertifikat.

Das Financial Planning Standards Board Deutschland e.V. in Frankfurt ist der Verband der Financial Planner.

Was ändert sich zum Jahreswechsel 2022/2023 ?

Wir geben einen Überblick! Um Details zu den Gesetzgebungspaketen aufrufen zu können, sind die Änderungsgesetze mit Beiträgen in diesem Portal verlinkt, die weitere Informationen hierzu enthalten. Bei den dargestellten Regelungen handelt es sich um eine Auswahl.

Altersvorsorgeaufwendungen

Der vollständige Abzug von Altersvorsorgeaufwendungen i. S. d. § 10 Abs. 1 Nr. 2 EStG als Sonderausgaben wird bereits ab dem Jahr 2023 (statt erstmals im Jahr 2025) möglich sein. Diese Maßnahme soll in einem ersten Schritt dazu beigetragen, auf langfristige Sicht eine "doppelte Besteuerung" von Renten aus der Basisversorgung zu vermeiden. Die Umsetzung im Lohnsteuerabzugsverfahren erfolgt über die Aufhebung von § 39b Abs. 4 EStG. (§ 10 Abs. 3 Satz 6 EStG)

Arbeitnehmer-Pauschbetrag

Der Arbeitnehmer-Pauschbetrag wird an 2023 von bisher 1.200 EUR auf 1.230 EUR erhöht. (§ 9a Satz 1 Nr. 1 Buchst. a EStG)

Kinderfreibetrag/ Kindergeld

Der Kinderfreibetrag (§ 32 Abs. 6 Satz 1) wird für das Jahr 2023 auf 3.012 EUR je Elternteil erhöht. Zusätzlich zum Kinderfreibetrag gibt es für jeden Elternteil einen Freibetrag von 1.464 EUR für den Betreuungs- und Erziehungs- oder Ausbildungsbedarf des Kindes. Das Kindergeld beträgt ab dem 1.1.2023 für jedes Kind 250 EUR. Bisher lag das Kindergeld für das erste und zweite Kind bei jeweils 219 EUR, für das dritte Kind bei 225 EUR und für das vierte und jedes weitere Kind jeweils bei 250 EUR. (§ 32 Abs. 6 Satz 1 EStG)

Häusliches Arbeitszimmer

Bildet das häusliche Arbeitszimmer den Mittelpunkt der gesamten betrieblichen und beruflichen Tätigkeit, können die Aufwendungen weiterhin in voller Höhe als Betriebsausgaben oder Werbungskosten abgezogen werden. Die Aufwendungen sind in diesen Mittelpunktfällen auch dann abziehbar, wenn ein anderer Arbeitsplatz zur Verfügung steht.

Anstelle des Abzugs der tatsächlichen Aufwendungen ist nun auch ein pauschaler Abzug in Höhe von 1.260 EUR (Jahrespauschale) möglich. Muss die Tätigkeit nur tageweise in der häuslichen Wohnung ausgeübt werden, weil den Steuerpflichtigen an den übrigen Arbeitstagen ein anderer Arbeitsplatz zur Verfügung steht, kommt ein Abzug der Aufwendungen nur über die Homeoffice-Pauschale in Betracht. (§ 4 Abs. 5 Satz 1 Nr. 6b EStG)

Homeoffice-Pauschale

Die sog. Homeoffice-Pauschale wird auf 6 EUR pro Tag angehoben. Außerdem wird sie dauerhaft entfristet und der maximale Abzugsbetrag von 600 EUR wird auf 1.260 EUR pro Jahr erhöht (Regierungsentwurf: 1.000 EUR). Der Höchstbetrag wird erreicht, wenn die Steuerpflichtigen die betriebliche oder berufliche Tätigkeit an 210 Tagen im Jahr am häuslichen Arbeitsplatz ausüben.

Der Abzug der Tagespauschale ist neben dem Abzug von Fahrtkosten für die Fahrten zwischen Wohnung und Betriebsstätte oder regelmäßiger Arbeitsstätte nur zulässig, wenn für die betriebliche oder berufliche Betätigung dauerhaft kein anderer Arbeitsplatz zur Verfügung steht. (§ 4 Abs. 5 Satz 1 Nr. 6c EStG)

Sanierungsmaßnahmen

Für sämtliche nach § 35c EStG geförderte energetischen Maßnahmen gibt es technische Mindestanforderungen, die in der energetischen Sanierungsmaßnahmen-Verordnung (ESanMV) beschrieben sind.

Diese wurde nun geändert mir der Folge, dass die Förderung von gasbetriebenen Wärmepumpen, Gasbrennwerttechnik und Gas-Hybridheizungen gestrichen wird. (§ 35c EStG)

Einkommensteuertarif

Zum 1.1.2023 erfolgt Anhebung des Grundfreibetrags auf 10.908 EUR. Die sog. Tarifeckwerte werden entsprechend der erwarteten Inflation nach rechts verschoben. Das bedeutet u. a., dass der Spitzensteuersatz 2023 ab 62.810 EUR statt bisher ab 58.597 EUR greifen wird. (§ 32a EStG)

Gebäude-AfA

Der lineare AfA-Satz wird für nach dem 31.12.2022 erstellte Wohngebäude neue Wohngebäude von 2 Prozent auf 3 Prozent angehoben. Die aus dem Ansatz des höheren pauschalen AfA-Satzes resultierende kürzere Abschreibungsdauer von 33 Jahren hat aber keinen Einfluss auf die Beurteilung der tatsächlichen Nutzungsdauer von Wohngebäuden. Diese wird regelmäßig auch mehr als 50 Jahre betragen.

Für die Inanspruchnahme der Sonderabschreibung für die Herstellung neuer Mietwohnungen in § 7b EStG werden die Voraussetzungen an die Wohnung an Effizienzvorgaben gekoppelt. Zudem werden die einzuhaltende Baukostenobergrenze und die maximal förderfähige Bemessungsgrundlage verändert. (§ 7 Abs. 4 Satz 1 Nr. 2, § 7b EStG)

Sparer-Pauschbetrag

Der Sparerpauschbetrag steigt von 801 EUR bzw. 1.602 EUR bei Zusammenveranlagung auf 1.000 EUR bzw. 2.000 EUR an. Um die technische Umsetzung einfach zu gestalten, werden bereits erteilte Freistellungaufträge prozentual erhöht. (§ 20 Abs 9 EStG)

Immobilienbewertung

Im Bewertungsgesetz werden für Bewertungsstichtage ab dem 31.12.2022 das Ertrags- und Sachwertverfahren zur Bewertung bebauter Grundstücke sowie die Verfahren zur Bewertung in Erbbaurechtsfällen und Fällen mit Gebäuden auf fremdem Grund und Boden an die geänderte Immobilienwertermittlungsverordnung angepasst.

Dabei soll sichergestellt werden, dass die von den Gutachterausschüssen für Grundstückswerte auf der Grundlage der ImmoWertV ermittelten, sonstigen für die Wertermittlung erforderlichen Daten unter Berücksichtigung des Grundsatzes der Modellkonformität weiterhin bei der Grundbesitzbewertung für Zwecke der Erbschaft- und Schenkungsteuer sowie Grunderwerbsteuer sachgerecht angewendet werden können.

Insbesondere werden dabei die Liegenschaftszinssätze (§ 188 Abs. 2 Satz 2 BewG) und die Wertzahlen für das Sachwertverfahren (§ 191 Satz 2 BewG i.V.m. Anlage 25 zum BewG) an das aktuelle Marktniveau angepasst. Die Anpassungen können insbesondere bei Übertragungen von Ein- und Zweifamilienhäusern sowie Eigentumswohnungen zum Anstieg der Schenkung- und Erbschaftsteuer führen, soweit im Einzelfall das Sachwertverfahren einschlägig ist. Betroffen sind auch Mehrfamilienhäuser, bei denen regelmäßig der Ertragswert herangezogen wird.

Vorrangig ist hier jedoch immer das Vergleichswertverfahren anzuwenden, das im Wesentlichen auf Vergleichsfaktoren oder Vergleichspreisen der örtlich zuständigen Gutachterausschüsse basiert. Nur wenn keine Vergleichswerte vorliegen, ist nach § 182 Abs. 4 Nr. 1 BewG das Sachwertverfahren einschlägig.

VOLLMACHTEN & ERBFOLGE

ONLINE-WEBINAR

Termine: jeweils quartalsweise

Bei diesem Webinar beleuchten wir zwei wichtige Handlungsfelder:

General-/Vorsorgvollmacht

In der Praxis hören wir oft „Ich habe eine Bankvollmacht, das reicht“ oder “Ich habe schon ein Testament und meinen Ehepartner zum Alleinerben eingesetzt“. Um es vorwegzunehmen: eine Bankvollmacht wirkt nur gegenüber einer Bank, ein Testament trifft Regelungen für die Zeit nach dem Tod, wohingegen die thematisierten Dokumente des Vortrags Situationen der Gegenwart betreffen. Jeder kann aus heiterem Himmel in Situationen geraten kann, in denen er oder sie zwingend auf sachgerechte Vertretung in allen finanziellen und persönlichen Angelegenheiten angewiesen ist.

Testament & Erbvertrag

„Nichts dem Zufall überlassen“ – denn erbrechtliche Sachverhalte sind häufig vielschichtig und komplex. Neben dem Erbrecht und den persönlichen Wünschen des Erblassers spielen steuerliche, familienrechtliche und gesellschaftsrechtliche Fragen eine maßgebende Rolle. Deshalb beleuchten wir an diesem Abend die wichtigsten Vollmachten des Alltags und zeigen die Gestaltungsmöglichkeiten bei der Nachfolgeplanung auf. Veranschaulicht wird dies durch Fallbeispiele in den Bereichen Erbschaft, Vermächtnisse, Pflichtteilsansprüche und Schenkungen.

Durch den Abend führt Marc Cales, der als zertifizierter Finanz- und Nachfolgeplaner sowie Testamentsvollstrecker den Bereich bei der Family Finance Group verantwortet.

Im gemeinsamen Dialog mit Jonas Huber (Notare Huber & Käb, Esslingen) diskutieren wir die aktuellen Themen.

Gedämpfte Aktivität bei Immobilieninvestments

Im August wurden so wenige Transaktionen auf dem Immobilieninvestmentmarkt erfasst wie zuletzt im Oktober 2010. Bei verschiedenen Investorentypen herrscht Zurückhaltung. Versicherer und Pensionskassen kauften deutlich weniger an als vor Beginn des russischen Angriffskriegs.

Stuttgart, 09.09.2022 - Mit Blick auf die Entwicklung auf dem Immobilieninvestmentmarkt spricht der Immobiliendienstleister Savills von einer „Rolle rückwärts“. „War vor einem Monat zumindest am Kapitalmarkt noch eine gewisse Stabilisierung am Horizont zu erkennen, müssen die Marktteilnehmenden von dieser Hoffnung mittlerweile abrücken“, wie Savills mitteilt.

Im August wurden in Deutschland Gewerbe- und Wohnimmobilien für ca. 2,7 Mrd. Euro gehandelt, wobei rund 45% des Volumens nur fünf Transaktionen ausmachten. Zum Vergleich: In den vergangenen fünf Jahren betrug das durchschnittliche monatliche Transaktionsvolumen ca. 7,4 Mrd. Euro. Das rollierende Transaktionsvolumen der vergangenen zwölf Monate verringerte sich abermals und liegt nun für Gewerbe- und Wohnimmobilien insgesamt bei 110,9 Mrd. Euro, das sind 1,7% weniger als im Juli.

Investoren geben sich zurückhaltend

Die gedämpfte Transaktionsaktivität ist laut Savills auf eine verbreitete Zurückhaltung unter den verschiedenen Investorentypen zurückzuführen. Gegenüber den Halbjahresdurchschnitten der Jahre 2020 und 2021 erhöhten lediglich Staatsfonds und offene Publikumsfonds in den vergangenen sechs Monaten spürbar ihr Ankaufsvolumen von Gewerbeimmobilien. Anders sieht es bei den Versicherern und Pensionskassen aus. Sie kauften mit − 61% deutlich weniger an als noch vor Beginn des russischen Angriffskriegs auf die Ukraine. Offene Spezialfonds mit −56%, Private-Equity-Fonds mit −38% und sonstige Fonds- und Asset-Manager mit −25% waren weit weniger kauffreudig.

Projektentwickler schraubten ihr Ankaufsvolumen vor diesem Hintergrund lediglich moderat herunter (−18% gegenüber dem Halbjahresmittel). Laut Savills sei dies erstaunlich, zumal Entwickler die aktuelle Gemengelage aus steigenden Baustoffpreisen und Fremdkapitalkosten bei zugleich rückläufigen Kaufpreisfaktoren besonders stark treffen würde. Womöglich würden einige eigenkapitalstarke Projektentwickler die jetzige Marktphase und den geringeren Bieterwettstreit nutzen, um sich ihre zukünftige Pipeline zu sichern.

CAPITAL MARKETS

Trotz turbulenter Märkte gerieten Anleger weltweit im ersten Halbjahr 2022 nicht in Panik, wie aus den neuesten Fundflow-Daten von Morningstar hervorgeht

Stuttgart, 05.08.2022 - Anleger bevorzugten 2021 Risikoanlagen und 2022 stellt bisher trotz der schwierigen Marktbedingungen keine vollständige Umkehr des Trends dar. Während Abflüsse in vielen Anlageklassen vorherrschen, war die Abflussrate im Vergleich zu früheren Volatilitätsperioden moderat. So gab es in keiner Anlageklasse Anzeichen einer „Kapitulation“, so die Grafik von Morningstar Direct mit der Übersicht der größten Fondsgesellschaft und deren verwalteten Vermögen.

Von taktischen Änderungen seitens der Anleger wird allgemein abgeraten - und die meisten Anleger folgen dem Rat und verzichten zu hektischen Portfolioanpassungen. Bei Model Portfolios und Target Date Funds erfolgt die Neugewichtung regelmäßig automatisch, da jede Strategie ihre festgelegte Anlagepolitik einhalten muss. Dies auch bei unseren Vermögensverwaltungsstrategien, die wir über unsere Portfoliomanager steuern.

Stuttgart, 10.05.2022 - Wer hätte das gedacht? Auf mehr als 7 Prozent kletterte die Inflation, angeheizt von massiven Energiepreissprüngen, hierzulande im Frühjahr 2022. Ähnlich hoch wie im März 2022 war die Jahresinflationsrate vor der Wiedervereinigung in den alten Bundesländern zuletzt im Herbst 1981, als infolge der Auswirkungen des Ersten Golfkrieges die Mineralölpreise ebenfalls deutlich stiegen.

Das ist nur ein schwacher Trost. Verbraucher spüren die deutlich gestiegene Inflation derzeit vor allem beim Tanken und Heizen, aber auch an der Supermarktkasse. Doch auch die Sparer sind betroffen. Laut einer aktuellen Analyse der DZ Bank ist zwar das Geldvermögen der privaten Haushalte zuletzt auf ein Rekordhoch von 7,7 Billionen Euro gestiegen, doch der Großteil liegt weiterhin in kaum verzinslichen Anlageformen. So machen noch immer Bankeinlagen und Versicherungen mehr als zwei Drittel des Geldvermögens aus.

Einer repräsentativen Umfrage des Verbandes der Privaten Bausparkassen zufolge sparen die deutschen Verbraucher (42 Prozent) ihr Geld am liebsten auf dem Girokonto. Unverändert auf dem zweiten Platz liegt in der Gunst der Konsumenten das Sparbuch mit aktuell 35 Prozent. Auch wenn gegenüber älteren Umfragen dieser Prozentsatz sinkt, zeigen die Daten die Mentalität der Deutschen: Sicherheit vor Risiko.

Sparer werden doppelt bestraft

Doch in einem länger anhaltenden inflationären Umfeld wird das Vermögen extrem an Wert verlieren, und zwar in der Größenordnung von Inflation abzüglich Nominalzinsen. Da letztere in Europa noch immer negativ sind, werden Sparer doppelt bestraft. Das Vermögen schmilzt rasant.

Die Folge: Wer nicht gegensteuert und sein Geld in Teilen am Kapitalmarkt anlegt, wird das langfristig negativ zu spüren bekommen. Deutschen Verbrauchern muss bewusst werden, dass sie auch ohne Negativzinsen schon heute de facto für das Sparen bestraft werden.

Wie sich bereits ein geringer Inflationsanstieg langfristig erheblich auswirken kann, zeigt folgende Beispielrechnung: Wer etwa 10.000 Euro für zwölf Monate zu einem Zins von 0,1 Prozent anlegt, verliert bei einer Inflationsrate von nur 0,4 Prozent real 30 Euro. Bei einer Teuerungsrate von 1,5 Prozent läge der reale Verlust dagegen schon bei rund 140 Euro. Und bei einer Inflation von 5 Prozent sind es sogar 490 Euro in nur einem Jahr!

Die Inflation ist da – höchste Zeit zu handeln!

Runter vom Sparbuch und Girokonto

Doch die gute Nachricht lautet: Sparer können gegensteuern. Es gibt Anlage-Alternativen, die bei entsprechend langem Atem nicht nur die Inflation ausgleichen, sondern auch eine Realrendite abwerfen können. Dazu zählen Aktien ebenso wie Immobilien sowie andere Sachwerte. Aber auch inflationsgeschützte Anleihen können ein geeignetes Instrument sein.

Die Sicherheit der Geldanlage sollte stets im Kontext mit anderen Prämissen betrachtet werden. Aus diesem Grund sollten Verbraucher bei einer langfristigen Geldanlage auch höher rentierende Anlageformen wählen. Das Ziel der langfristigen Geldanlage sollte realer Kapitalerhalt sein, so dass das Vermögen nach Inflation, Steuern und Kosten nicht schrumpft. Für ein darüber hinaus gehendes Wachstum ist ebenfalls eine höhere Rendite erforderlich.

Einfluss auf Vermögensstruktur überprüfen

Die meisten Verbraucher sind allerdings überzeugt, mit ihren bisherigen Maßnahmen aus gesetzlicher Rente, Riester-Rente und betrieblicher Altersvorsorge ausreichend vorgesorgt zu haben. Aus unserem Beratungsalltag wissen wir jedoch, dass viele Sparer und Anleger den Kaufkraftverlust durch die Inflation nicht bedacht haben. Anleger sollten deshalb regelmäßig überprüfen, wie sich eine höhere Inflation auf ihre Vermögensstruktur auswirkt.

Solch ein regelmäßiger Status-quo der Finanzen ist gerade im aktuellen Umfeld dringend empfehlenswert. Viele Sparer haben in vielen ihrer Vorsorgeprodukte oftmals weder den Kaufkraftverlust durch die Inflation noch die durch die derzeitige Niedrigzinsphase womöglich unprofitable Entwicklung mancher Anlagen berücksichtigt.